Введение: Парадигмальный сдвиг в предпринимательском ландшафте Узбекистана

С 1 января 2026 года налоговая система для индивидуальных предпринимателей (ИП) и самозанятых лиц в Узбекистане претерпевает фундаментальную трансформацию. Эта реформа, закрепленная Постановлением Президента Республики Узбекистан № ПП-247 от 12 августа 2025 года «О мерах по созданию благоприятных условий для индивидуальных предпринимателей и самозанятых лиц», представляет собой не просто корректировку ставок, а стратегический пересмотр взаимоотношений государства и малого бизнеса. В основе изменений лежит принципиально новый подход: радикальное снижение налоговой нагрузки в обмен на обязательный переход в прозрачную, полностью контролируемую цифровую среду.

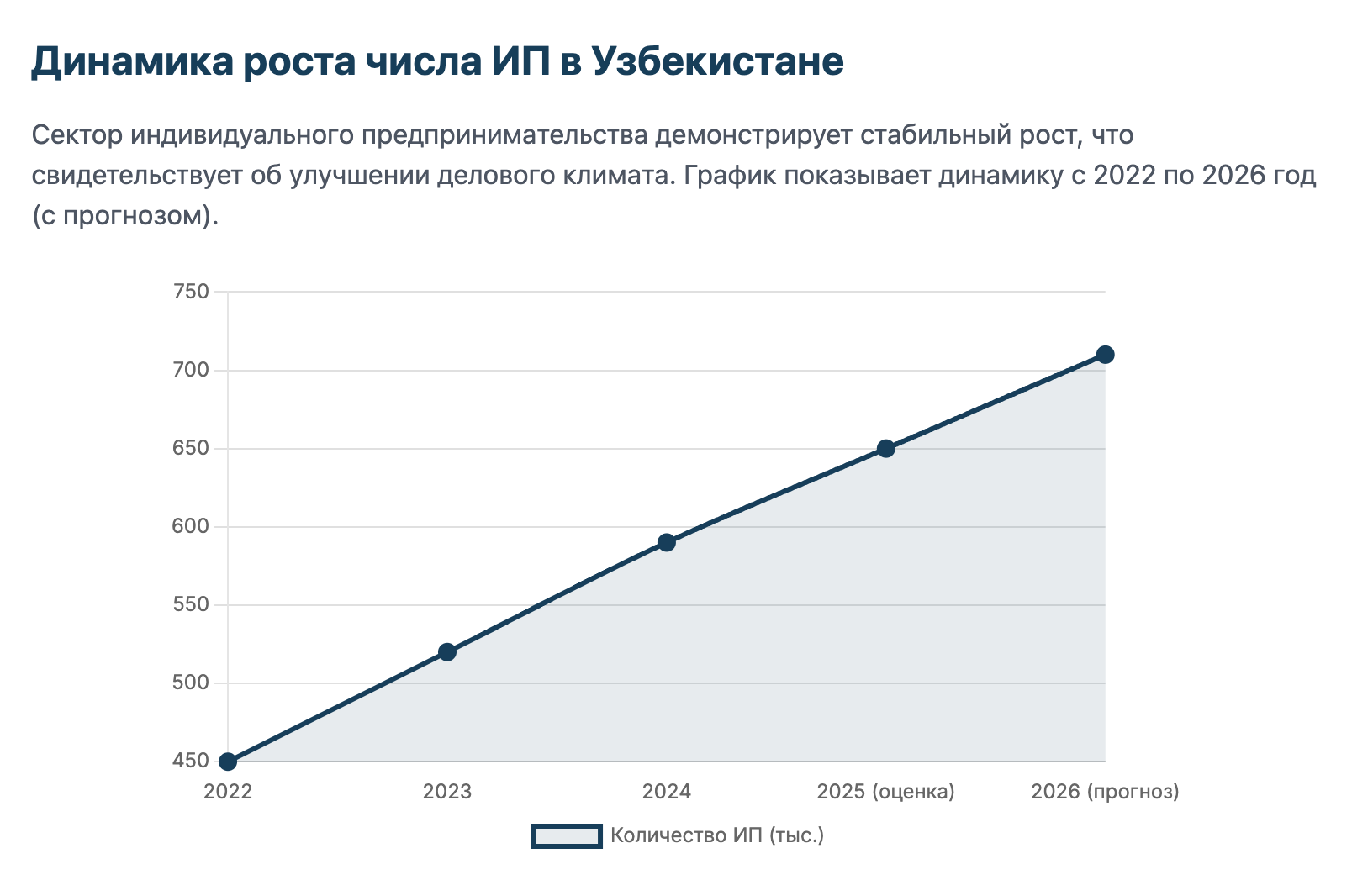

Ключевой целью реформы является вывод экономики из тени и расширение налогооблагаемой базы. По оценкам Всемирного банка, теневой сектор в Узбекистане составляет около 30% экономики, что представляет собой колоссальный нереализованный фискальный потенциал. Правительство делает стратегическую ставку на то, что выгоды от легализации деятельности для сотен тысяч предпринимателей многократно превзойдут прямые потери бюджета от снижения ставки налога с оборота с 4% до 1%. Этот подход можно охарактеризовать как политику «кнута и пряника». «Пряником» выступает беспрецедентно низкая налоговая ставка и максимальное упрощение администрирования. Роль «кнута» выполняет новая, обязательная для всех цифровая инфраструктура (QR-платежи, электронные кошельки), которая делает ведение непрозрачной деятельности, основанной на наличных расчетах, все более затруднительным и рискованным. Таким образом, реформа 2026 года — это не просто налоговая инициатива, а комплексная программа, направленная на создание новой экономической реальности для малого бизнеса, основанной на цифровизации, прозрачности и предсказуемости.

Глава 1: Единый 1% налоговый режим с оборота: Детальный анализ

Центральным элементом реформы является введение единого и упрощенного налогового режима, который заменяет собой несколько ранее существовавших, более сложных механизмов налогообложения для малого бизнеса.

1.1. Ключевые принципы нового режима

Новый специальный правовой режим базируется на трех основных принципах: единая низкая ставка, четкий порог применимости и долгосрочные гарантии стабильности.

- Единая ставка налога в 1%: С 1 января 2026 года для индивидуальных предпринимателей и самозанятых лиц устанавливается единая ставка налога с оборота в размере 1% от их совокупного годового дохода. Этот налог заменяет собой прежние, более высокие ставки и фиксированные платежи, делая налоговую нагрузку прямо пропорциональной реальным доходам предпринимателя.

- Порог оборота в 1 миллиард сумов: Данный льготный режим предназначен исключительно для предпринимателей, чей годовой оборот не превышает 1 миллиард сумов (приблизительно 80 000 долларов США по курсу 2025 года). Превышение этого лимита автоматически влечет за собой переход на общую систему налогообложения. Это требует от предпринимателей внедрения систем тщательного и постоянного контроля за своими доходами.

- Долгосрочный горизонт планирования: Специальный налоговый режим вводится не как временная мера, а на длительный срок — до 31 декабря 2030 года. Это предоставляет бизнесу пятилетний период стабильности и предсказуемости налоговых условий, что является критически важным фактором для долгосрочного планирования, инвестиций и устойчивого роста.

1.2. Отмена прежних налогов и унификация правил

Введение единого налога с оборота сопровождается отменой ряда существовавших ранее налоговых форматов, что значительно упрощает систему и выравнивает условия для всех участников малого бизнеса.

- Отмена налога на доходы физических лиц (НДФЛ) в фиксированном размере: Реформа полностью упраздняет практику уплаты ИП налога на доходы в виде фиксированной ежемесячной суммы. Этот переход от вмененного налогообложения, где сумма налога не зависела от реального дохода в конкретном месяце, к системе, основанной на фактическом обороте, является одним из наиболее значимых нововведений.

- Отмена налоговой льготы для самозанятых: Существовавшее ранее освобождение от уплаты налога с оборота для самозанятых лиц с годовым доходом до 100 миллионов сумов также отменяется. С 2026 года все самозанятые, независимо от размера дохода (в пределах порога в 1 миллиард сумов), становятся плательщиками налога с оборота по единой ставке 1%.

Эти изменения приводят к установлению так называемой «горизонтальной справедливости» в секторе малого предпринимательства. Прежняя система с множеством правил (фиксированный НДФЛ для одних, 4% налог с оборота для других, льготы для третьих) создавала неравные условия и административную путаницу. Новая система консолидирует все эти режимы в одно простое и понятное правило: если годовой оборот не превышает 1 миллиард сумов, предприниматель платит 1% с этого оборота. Это устраняет резкие «налоговые обрывы», когда незначительное увеличение дохода приводило к скачкообразному росту налоговой нагрузки, и формирует более справедливую конкурентную среду, где налоговые обязательства прямо и плавно пропорциональны экономическому успеху бизнеса.

Таблица 1: Сравнительный анализ налоговых режимов для малого предпринимательства (до 2026 г. и в 2026-2030 гг.)

Глава 2: Обязательная цифровая экосистема: Инструменты, платформы и процедуры

Фундаментом всей налоговой реформы является создание и обязательное использование интегрированной цифровой экосистемы. Успешное ведение бизнеса и соблюдение налогового законодательства с 2026 года будут неразрывно связаны с активным участием в этой новой технологической среде.

2.1. Интегрированная цифровая платформа

Правительство запускает единую цифровую платформу, которая станет центральным узлом для всех аспектов деятельности индивидуального предпринимателя. Эта система призвана заменить множество разрозненных процедур и ведомств единым цифровым окном.

- Комплексная функциональность: Платформа будет объединять следующие ключевые сервисы:

- Государственная регистрация ИП и самозанятых в режиме онлайн с использованием удаленной биометрической идентификации и SMS-подтверждения.

- Открытие и управление банковскими счетами и электронными кошельками.

- Автоматический расчет и уплата 1% налога с оборота.

- Формирование фискальных чеков.

- Проведение безналичных расчетов.

- Перераспределение ответственности: Одним из революционных аспектов является то, что для предпринимателей, использующих платформу, юридическая ответственность за правильность формирования налоговой отчетности, ее своевременное представление в налоговые органы и уплату налогов может быть возложена на платежные организации, которые являются операторами платформы. Это беспрецедентный шаг по снижению административной нагрузки непосредственно с предпринимателя.

2.2. Финансовые инструменты новой экономики

Цифровая платформа будет поддерживаться новыми финансовыми инструментами, которые станут стандартом для ведения бизнеса.

- Электронный кошелек: Предприниматели получат возможность открывать электронный кошелек непосредственно через платформу. Этот инструмент позволит принимать доходы от клиентов, уплачивать налоги и обязательные взносы, а также производить расчеты с поставщиками и наемными работниками.

- Опциональность банковского счета: Для предпринимателей, активно использующих систему электронных кошельков, открытие и ведение традиционного банковского счета перестанет быть обязательным требованием. Это значительно сократит издержки, связанные с банковским обслуживанием, и упростит финансовое администрирование.

- Новые платежные технологии (с 1 ноября 2025 года): В рамках подготовки к запуску реформы, уже с конца 2025 года для предприятий розничной торговли станет обязательным внедрение следующих технологий:

- Обязательные QR-коды для приема электронных платежей.

- Внедрение технологии «Tap to Pay» для быстрых бесконтактных расчетов.

2.3. Юридические формальности в цифровую эпоху

Реформа также упрощает процедуры юридического оформления документов, заменяя устаревшие механизмы современными цифровыми аналогами. Необходимость в получении и использовании формального ключа электронной цифровой подписи (ЭЦП) для многих операций будет устранена. Подписание документов можно будет осуществлять с помощью удаленной биометрической идентификации и подтверждения через SMS. Эти методы будут юридически приравнены к собственноручной подписи на бумажном носителе.

По своей сути, создаваемая цифровая экосистема является главным механизмом обеспечения соблюдения нового налогового режима. Успех реформы напрямую зависит от массового внедрения этих цифровых инструментов. Делая их использование удобным, выгодным и, в конечном счете, обязательным, государство получает беспрецедентную возможность в режиме реального времени отслеживать финансовые потоки в секторе малого бизнеса. Каждая транзакция, проходящая через QR-код или электронный кошелек, становится видимой для фискальных органов. Это позволяет автоматически и с высокой точностью рассчитывать налогооблагаемую базу (оборот) и удерживать 1% налога, фактически исключая возможность сокрытия доходов. Таким образом, цифровая платформа — это не просто услуга для бизнеса, а ключевой инструмент контроля, который делает низкую налоговую ставку экономически оправданной для государства.

Глава 3: Социальный налог: Неизменное и отдельное обязательство

При обсуждении масштабных изменений 2026 года крайне важно акцентировать внимание на обязательстве, которое остается за рамками основной реформы, — социальном налоге. Этот платеж сохраняет свою силу и является отдельным от нового 1% налога с оборота.

3.1. Социальный налог: Критически важное различие

- Сохранение текущего порядка: В опубликованных материалах, детально описывающих реформу 2026 года, включая Постановление Президента, основное внимание уделяется налогу с оборота и отмене фиксированного НДФЛ. При этом отсутствуют какие-либо упоминания об изменениях в порядке расчета или уплаты социального налога для индивидуальных предпринимателей. Следовательно, предприниматели должны исходить из того, что действующие на 2025 год правила продолжат применяться и в 2026 году.

- Действующее обязательство (по состоянию на 2025 год): Согласно текущему законодательству, ИП обязан уплачивать социальный налог за себя в размере не менее одной Базовой расчетной величины (БРВ) в месяц. По состоянию на 1 августа 2025 года БРВ была установлена в размере 412 000 сумов, что делает этот платеж значительной статьей постоянных расходов для предпринимателя.

- Сроки уплаты: В рамках действующей системы ежемесячный платеж по социальному налогу должен быть произведен не позднее 15-го числа месяца, следующего за отчетным. Годовая отчетность по социальному налогу представляется не позднее 15 февраля года, следующего за отчетным. Предпринимателям необходимо будет отслеживать официальный налоговый календарь на 2026 год на портале Государственного налогового комитета (soliq.uz) для получения точных дат.

- Социальный налог за наемных работников: В случае найма сотрудников ИП также несет ответственность по уплате социального налога за них в установленном порядке.

Таким образом, реформа 2026 года фактически разделяет налогообложение предпринимательского дохода и социальные отчисления. Если налог на саму бизнес-деятельность становится переменным и строго пропорциональным выручке (1% от оборота), то взнос в систему социального обеспечения и пенсионного накопления остается фиксированным, обязательным платежом. Это создает гибридную налоговую структуру. Для предпринимателей это означает, что даже в месяцы с нулевым доходом, когда налог с оборота будет равен нулю, обязательство по уплате социального налога (не менее 1 БРВ) сохранится в полном объеме. Этот нюанс является критически важным для корректного финансового планирования. Общая налоговая нагрузка на ИП с 2026 года будет рассчитываться по формуле: (1% от оборота) + (Фиксированный социальный налог).

Глава 4: Преодоление порога: Переход на общую систему налогообложения

Новый льготный режим разработан для поддержки малого бизнеса, однако для растущих компаний важно понимать правила и последствия превышения установленного лимита по обороту. Переход на общую систему налогообложения является резким и требует заблаговременной подготовки.

4.1. Превышение лимита в 1 миллиард сумов

- Момент перехода: Как только совокупный доход индивидуального предпринимателя с начала календарного года превышает порог в 1 миллиард сумов, он автоматически теряет право на применение специального режима с 1% ставкой налога с оборота.

- Сроки перехода: Переход на общую систему налогообложения осуществляется с начала месяца, следующего за месяцем, в котором произошло превышение установленного порога. Например, если оборот превысил 1 миллиард сумов в мае, то уже с 1 июня предприниматель обязан применять общую систему налогообложения.

4.2. Общая система налогообложения: Ключевые налоги

При переходе на общую систему налогообложения ИП сталкивается с кардинально иным уровнем фискальной нагрузки и административной сложности.

- Обязательный переход: После превышения порога предприниматель обязан зарегистрироваться в качестве плательщика налога на добавленную стоимость (НДС) и налога на прибыль.

- Налог на добавленную стоимость (НДС): Стандартная ставка НДС в Узбекистане составляет 12%. Это косвенный налог, который требует сложного учета: начисления НДС на стоимость реализуемых товаров и услуг (исходящий НДС) и принятия к зачету НДС, уплаченного поставщикам (входящий НДС).

- Налог на прибыль: Стандартная ставка налога на прибыль составляет 15%. В отличие от налога с оборота, этот налог взимается не со всей выручки, а с чистой прибыли, которая рассчитывается как разница между доходами и документально подтвержденными, экономически обоснованными расходами. Это требует ведения полноценного бухгалтерского учета.

Порог в 1 миллиард сумов создает значительный «налоговый обрыв» и административный барьер. Переход от простого 1% налога с выручки к сложной системе с 12% НДС и 15% налогом на прибыль является резким и болезненным. Например, бизнес с оборотом в 999 миллионов сумов заплатит около 9.99 миллиона сумов налога с оборота. Бизнес, чей оборот достиг 1.01 миллиарда сумов, столкнется с необходимостью уплаты НДС и налога на прибыль, что приведет к многократному увеличению эффективной налоговой ставки и на порядок усложнит ведение учета. Такая резкая граница может создавать для некоторых предпринимателей стимулы к искусственному занижению официальных доходов, чтобы остаться в рамках льготного режима. Поэтому для успешных и растущих компаний крайне важно не дожидаться момента превышения порога, а заблаговременно, за 6-12 месяцев до ожидаемого события, начать подготовку: внедрять системы бухгалтерского учета, консультироваться со специалистами и планировать свою ценовую политику с учетом будущей уплаты НДС.

Глава 5: Административное упрощение, права налогоплательщиков и соблюдение норм

Параллельно с реформированием налоговых ставок и внедрением цифровых платформ, правительство предпринимает шаги по снижению бюрократической нагрузки на бизнес, перекладывая часть функций по подготовке отчетности с предпринимателей на налоговые органы.

5.1. Проактивная роль Государственного налогового комитета

- Предварительно заполненные налоговые декларации: С 1 января 2026 года налоговые органы начнут самостоятельно формировать и предоставлять предпринимателям предварительно заполненные отчеты по ряду налогов, включая земельный налог, налог на имущество, социальный налог и налог на доходы. Это освобождает предпринимателей от рутинной работы по подготовке этих документов.

- Право налогоплательщика на проверку и корректировку: Данная система не является полностью автоматической и безапелляционной. За предпринимателем сохраняется право в течение пяти дней с момента получения предварительно заполненного отчета проверить его и, в случае обнаружения неточностей, внести необходимые корректировки.

5.2. Смягчение режима санкций

Реформа также предусматривает более лояльный подход к применению штрафных санкций за несвоевременное представление отчетности.

- Снижение размера штрафов: Для субъектов малого бизнеса размер финансовых санкций за задержку с подачей налоговой отчетности будет существенно снижен — с 10 до 3 БРВ.

- Единый штраф: Вместо практики начисления отдельных штрафов за каждый несвоевременно сданный отчет вводится система единого штрафа. Его размер не будет зависеть от количества просроченных отчетов за один отчетный период.

- Льготный период для добросовестных налогоплательщиков: Вводится новый механизм поощрения. Предприятия, которые в течение трех месяцев подряд своевременно представляли всю отчетность, не будут подвергаться санкциям в случае последующей задержки с подачей отчетов на срок до пяти дней.

Эти изменения свидетельствуют о перестройке всего процесса налогового администрирования, в основе которого лежат данные и доверие. Переход к предварительно заполненным декларациям стал возможен благодаря внедрению тотальной цифровой экосистемы. Имея доступ к данным о транзакциях в режиме реального времени, налоговые органы могут самостоятельно рассчитать налоговые обязательства. Это меняет роль налогоплательщика: из «составителя» отчетов он превращается в «проверяющего». Одновременно, смягчение системы штрафов снижает градус конфронтации во взаимоотношениях между бизнесом и фискальными органами, признавая, что незначительные и редкие задержки могут быть результатом человеческого фактора, а не злого умысла. Такой подход способствует построению доверительных отношений и дополнительно стимулирует бизнес к добровольной легализации.

Таблица 2: Ключевые даты и этапы внедрения реформы для предпринимателей

Заключение и стратегические рекомендации

Налоговая реформа 2026 года в Узбекистане является не просто набором технических поправок, а комплексной перестройкой всей операционной среды для малого бизнеса. Она знаменует собой безальтернативный переход к цифровой, прозрачной и полностью контролируемой государством модели ведения предпринимательской деятельности. Радикальное снижение налоговой ставки до 1% является мощным стимулом для легализации, но платой за эту выгоду становится полная прозрачность финансовых потоков.

Ключевые трансформации включают переход от сложной системы с множеством ставок и режимов к единому 1% налогу с оборота, центральную роль новой интегрированной цифровой платформы как основного инструмента ведения бизнеса и контроля, а также сохранение социального налога в качестве отдельного, фиксированного обязательства.

Для успешной адаптации и процветания в новых условиях индивидуальным предпринимателям рекомендуется придерживаться следующей стратегии:

- Полностью принять цифровизацию: Необходимо незамедлительно начать подготовку к внедрению QR-платежей и освоению функционала интегрированной цифровой платформы. Бизнес-модели, основанные на непрозрачных наличных расчетах, в новой реальности становятся нежизнеспособными.

- Пересмотреть финансовую модель: Следует произвести перерасчет ожидаемой налоговой нагрузки на 2026 год, используя формулу (1% от оборота) + (Фиксированный социальный налог). Это позволит адекватно спланировать бюджет и ценовую политику.

- Осуществлять неукоснительный контроль за оборотом: Внедрение надежной системы учета и постоянного мониторинга совокупного годового дохода является критически важным. Это позволит избежать случайного и неподготовленного превышения порога в 1 миллиард сумов и последующего резкого перехода на общую систему налогообложения.

- Планировать рост заблаговременно: Если бизнес-модель предполагает рост оборота свыше 1 миллиарда сумов, необходимо за 6-12 месяцев до достижения этого порога начать подготовку к переходу на уплату НДС и налога на прибыль, привлекая для этого профессиональных бухгалтеров и консультантов.

Выбор правильного налогового режима становится критически важным. Наш AI-консультант может дать быструю рекомендацию, но ежедневная рутина — расчеты, контроль сроков, подача отчетов — по-прежнему несет риск ошибок и отнимает ценное время.

Вместо того чтобы вручную разбираться в бухгалтерии или нанимать специалиста, вы можете полностью автоматизировать этот процесс.

Вместо того чтобы вручную разбираться в бухгалтерии или нанимать специалиста, вы можете полностью автоматизировать этот процесс.

Azma Finance (azma.uz) — это сервис, созданный специально для ИП и самозанятых в Узбекистане, который автоматизирует весь ваш налоговый и бухгалтерский учет. Azma Finance самостоятельно рассчитает все ваши налоги, вовремя уплатит их и автоматически сдаст все необходимые отчеты в ГНК, гарантируя соблюдение новых требований 2026 года.

Сосредоточьтесь на росте вашего дела, а всю сложную налоговую рутину доверьте Azma Finance.